编者按:本文来自微信公众号“半导体行业观察”(ID:icbank),作者:畅秋,36氪经授权发布。

当下,按地区划分,全球半导体业主要有六大板块,分别是美国、欧洲、日本、韩国、中国台湾和中国大陆。在2019年,受到多种因素的影响,特别是全球半导体行业在这一年里陷入多年未见得衰退期,再有就是美国对中国华为采取的芯片元器件出口限制,使得这六大地区在2019年呈现出了不同的发展状态。

上周,IC Insights发布了一份研究报告,主要分析了全球六大地区芯片元器件的营收市占率情况,统计内的每个地区企业包括IDM和Fabless这两种。

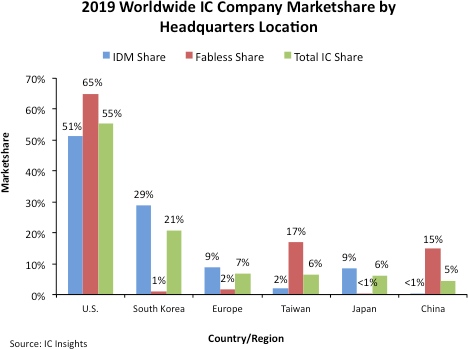

多个方面数据显示,美国IDM销售额全球占比51%,Fabless销售额全球占比65%,综合这两个数据,美国的芯片元器件公司在2019年占据了全球IC市场总量的55%,高居第一位,如下图所示。排在第二位的是韩国公司,综合销售占有21%的市场占有率,比2018年下降了6个百分点,欧洲排在第三位,而中国台湾公司凭借其Fabless业的综合实力,综合营收占全球IC总销售额的6%,日本排在第五位,而中国大陆排在第六。

Fabless牵头下的演进

从图中能够准确的看出,美国依然是全球霸主,而且,该地区的IDM和Fabless分布和营收能力较为均衡,综合实力最强。

而其它五个地区的企业,IDM和Fabless分布都不均衡,两者的实力都处在悬殊状态。其中,韩国、欧洲和日本的IDM都比较强,而这三个地区的Fabless都比较弱,特别是韩国和日本,Fabless产业存在感很差,几乎可以忽略不计。在我们的脑海里,很难搜索出日本的Fabless企业,而韩国也只有Silicon works能被我们想起(该公司在全球Fabless企业榜单中,大概排在第19位),其它的Fabless企业的知名度和市场影响力完全不值一提。

而韩国在2019年4月发布了综合半导体强国发展战略,提出了未来十年的规划,其中一个目标就是要加强Fabless实力和影响力。该国计划将Fabless的市场占有率提高到10%,为此,韩国还专门设立了1000亿韩元的Fabless专用基金,新设半导体专业学校和相关学科,计划培养1.7万名专业人才,以促进其芯片设计产业的发展。

与日韩形成鲜明对比的是,中国台湾和大陆地区的Fabless产业相对来说还是比较强,而IDM都是弱项。从图中看,这两个地区的Fabless和IDM的比例关系和结构,以及市占率非常接近,但实际上,中国台湾和大陆地区的综合实力还是有一定差距的,根本原因在于晶圆代工(Foundry),而IC Insights的这份报告没有给出晶圆代工厂商的数据,只统计了Fabless和IDM的。

或许是因为IC Insights是一家美国的机构,而美国是全球半导体业的发源地,特别是IDM和Fabless的发源地,而非纯Foundry商业模式的发源地,因此对Fabless和IDM更情有独钟?

继续谈中国台湾和大陆地区的情况,虽然Fabless和IDM的数据看起来很接近,但如果加入Foundry数据的话,就会有很大不同了。由于台积电是全球晶圆代工的龙头企业,市占率极高(全球占比大概在54%左右,比第二名三星的15%高出很多),因此,考虑到这个因素,台湾地区的综合实力还是明显高于大陆的,最起码目前是这样。

这也是中国大陆地区近几年大力发展半导体制造业的重要原因,无论是IDM,还是Foundry,都是如火如荼。

最近两年,大陆地区对VIDM和CIDM等形式的准IDM很热衷,因为这样可以在相对短的时间内,将Fabless和Foundry的资源较为高效的整合起来,最大化发挥产业资源的效率。在这方面,中国台湾似乎在一定程度上形成了VIDM或CIDM业态,虽然其IDM占比较低,但围绕着台积电这棵大树,能够极大地盘活本地的Fabless企业,从而形成竞争合力。而这样的发展模式似乎也很适合大陆地区,在Fabless企业爆发式增长的情况下,进一步加强Foundry业的拓展,也是个不错的选择。

IDM牵头下的演进

除了中国台湾和大陆之外,其它四个地区的IDM相对都很强,其中,美国两项数据均衡,综合实力最强。而韩国、欧洲和日本的比例关系很相似,都是IDM强,Fabless相对较弱。

韩国能够排在第二,主要原因主要在于存储器,三星和SK海力士这两大内存和闪存芯片厂商,是该国芯片营收的两大支柱。从图中可以看出,欧洲和日本的三项数据都非常接近,整体水平相当。

这四个地区的IDM都是强项,但都有各自的特点和侧重点。如美国在逻辑芯片方面更突出,CPU、手机处理器、FPGA、DSP等龙头企业大都在美国;韩国强在存储器;欧洲强在高性能IC,如NXP的汽车芯片、ST的MCU和高性能传感器,以及英飞凌的功率芯片;日本则在OSD(光电器件、传感器和分立器件),以及无源器件方面更加突出,也就是说,美国、韩国和欧洲在IC方面更突出,而日本的OSD及无源器件品类和性能具有优势。这也是这些地区(特别是韩国、欧洲和日本这三个地区)的IDM长期发展的结果和特色所在。

-15%与10%

除了全球六大地区在2019年的芯片元器件营收绝对值以外,IC Insights还给出了同比增长情况,具体如下图所示。

从图中可以看出,2019年全球的芯片元器件销售额同比减少了15%,原因主要是前文提到的两条:2019年全球半导体业进入多年未见的低迷期,以及美国对华为的出口限制。

在六大地区中,只有中国大陆同比增长了10%,其它地区都显现出了不同程度的负增长。这也充分体现出中国大陆芯片元器件市场的强大活力和巨大发展空间。

衰减幅度最小的是欧洲,一方面是得益于美国对华为的出口限制,给欧洲带去了不少订单,另外一点,也是最重要的,就是欧洲半导体业固有的稳定特点,近些年,存储器,消费类电子用的处理器是产业热点,而设计、生产这些芯片产品的企业大都分布在环太平洋地区,如韩国的三星和SK海力士,日本的索尼,中国台湾的台积电、联发科,以及美国的高通、苹果等,都是与手机等有巨大市场容量、且产品迭代周期短、变化快的消费类设备用芯片紧密相关的芯片企业,因此,它们的大起大落更加明显,而相对来说,欧洲企业,特别是三大IDM似乎更侧重于对性能要求更高、更稳定的非消费类设备用芯片,这也使它们的业务相对更加稳定。

衰退幅度最大的是韩国,根本原因自然是存储器市场的大起大落。2019年,在DRAM和NAND闪存IC销售大幅度下滑的影响下,韩国公司,主要是三星和SK海力士,销售额下降了32%。而与此形成鲜明对比的是,韩国公司在2018年的销售额增长最快,达到26%。可见,大起大落真的是很刺激。

比较有看点的是美国和日本。

美国企业的跌幅低于全球芯片产业的跌幅(-15%),而这是在全球产业低迷,以及美国对华为出口限制的双重打击下作用的结果,似乎比想象的要乐观。原因可能有以下几个:一是如前文所述,美国芯片企业的整体实力(无论是IDM,还是Fabless)最强,而且很均衡,使其行业影响力较大,抗风险能力也强;二是美国对华为的出口限制,实际效果并不像宣称的那么重,美国的相关芯片元器件企业能够最终靠多种方法和手段,继续为华为供货,或许数量有所减少,但没有停止。

而日本的情况似乎很糟糕。其衰减幅度仅次于韩国,高于全行业的平均衰减幅度,而且,这还是在美国限制对华为出口后,客观上给日本带去了不少订单情况下形成的局面,而且,日本的衰减与排名垫底的韩国有很大不同。

因为日本的存储器产量相对很有限,对其整体影响不大,也就是说,日本整体的IC和OSD产品的销售情况很可能都很不乐观,这与其2019年销售总额排名第五的位置也是相称的,可见,总市占率低,则市场影响力和抗风险能力也会降低。更重要的一点就是:日本本土经济缺乏活力,这与中国大陆正相反。

结语

2019年,全球半导体行业整体低迷,而六大地区的产业脉搏却呈现出了不同的状态。2020年,疫情给整个产业带来了新的挑战,其中可能也蕴藏着机遇,这“六脉神剑”会如何施展功力,哪支最灵光?年底见分晓。

*免责声明:本文由作者原创。文章的主要内容系作者本人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。